[ad_1]

Se você já precisou de um empréstimo consignado, sabe que para contratar você vai precisar ter margem consignável disponível.

Para os beneficiários do INSS, servidores públicos e todos os públicos que podem solicitar este tipo de empréstimo, devem sempre ficar atentos ao limite da margem consignável que tem disponível.

O motivo da atenção é devido a margem ser essencial para as contratações de empréstimos consignados, já que ela estabelece o limite de crédito.

Mas, para que você entenda melhor como funciona a sua margem consignável, continue lendo o conteúdo e tire suas dúvidas.

LEIA MAIS: Empréstimo para Autônomo – Melhores empresas para solicitar

O que é a margem consignável?

A margem consignável nada mais é do que a porcentagem do seu salário ou benefício que você pode comprometer com novos empréstimos consignados.

Ou seja, a margem consignável é o limite total disponível para você adquirir novas parcelas de empréstimos ou cartão consignado.

O principal objetivo deste limite para os consignados é assegurar que as parcelas contratadas de empréstimos não comprometam todo o orçamento mensal.

Margem consignável 2024: Novo valor

Esta margem de consignado é estabelecida pela a Lei Nº 10.820/2003, que determina o limite e regras deste modelo de empréstimo.

Porém, foi publicada a Lei 14.431 de 3 de agosto de 2022 que implementou algumas regras novas na margem consignável que passa a ser de 45% para aposentados e pensionistas do INSS, beneficiários do BPC.

Além disso, os servidores públicos federais também tiveram o aumento de 45% da margem consignável a partir de 27 de dezembro de acordo com a MP 1.132/22 que depois foi oficializada na Lei nº 14.509.

A lei nº 14.509 foi aprovada, mas com o veto do presidente no trecho em que diz que 5% dessa margem seria voltado para amortização de despesas vinda do cartão consignado de benefício ou então para saque usando o cartão consignado de benefício.

Então, como ficou tudo isso afinal?

Margem consignável INSS e o novo salário mínimo de 2024

Para os aposentados, pensionistas do INSS e beneficiários do BPC a margem permanece em 45%, como estabelecido em agosto de 2022. Assim, essa porcentagem fica dividida da seguinte forma:

Além dessa questão, vale lembrar que o novo salário mínimo aumentou para R$1.412 em 2024 e quem recebe esse valor sofre alterações no consignado.

Então, quem recebia o salário mínimo de R$1.320 em 2023 tinha uma margem consignável de até R$594 (que é 45% de R$1.320). Com o novo valor do salário mínimo de R$1.412, essa margem passa a ser de R$635,40 (que é 45% de R$1.412).

Margem consignável para servidor público federal

Como mencionado acima, a partir de 27 de dezembro os servidores federais e militares das forças armadas também passaram a ter uma margem de 45% (que antes era de 35%), assim como os beneficiados pelo INSS.

Então, vamos supor que um servidor com um salário de R$10 mil queira solicitar um empréstimo consignado de R$20 mil. As parcelas desse empréstimo não poderiam passar de R$4,5 mil (equivalente a 45% do salário de R$10 mil).

Já para os trabalhadores regidos pela Consolidação das Leis do Trabalho (CLT), a margem consignável fica em 40% divida da seguinte forma:

- 35% para empréstimo para assalariado (consignado em folha);

- 5% para cartão de crédito consignado podendo amortizar a dívida ou para a função saque.

LEIA TAMBÉM: Financiamento para aposentados: Como funciona?

Suspensão no crédito consignado para INSS

O Governo Federal publicou uma nova resolução (a CNPS/MTP Nº 1.350) para que o INSS fixe um teto limite menor de taxa de juros para empréstimo consignado.

Com essa nova resolução, o valor do crédito consignado passa de 2,14% para 1,70% e do cartão de crédito consignado passa de 3,06% para 2,62%.

Por conta disso, grande parte dos bancos e instituições financeiras suspenderam o serviço de crédito consignado para os clientes, já que com essa nova taxa, esse empréstimo seria custoso e inviável para as instituições.

O crédito consignado para servidores (SIAPE) continua sendo ofertado normalmente, já que essa decisão foi voltado para os beneficiários do INSS.

Como funciona a margem consignável?

A margem consignável funciona como uma espécie de trava de segurança do seu salário.

Dessa forma, ela é responsável por limitar o quanto você pode gastar do seu salário ou benefício com novas solicitações de crédito.

Isso acontece para que você não gaste toda sua renda mensal com parcelas e assim não tenha dinheiro para outras necessidades básicas.

Portanto, quando você vai solicitar um consignado a porcentagem de margem é calculada em cima do valor do salário líquido.

Como calcular a margem consignável?

Para calcular a margem consignável é simples. Você vai pegar o valor do seu salário liquido e multiplicar pelo percentual da margem.

Vejamos um exemplo:

- Digamos que sua aposentadoria é de R$ 2.500,00 e queria fazer um empréstimo consignado INSS;

- O valor total de margem será: 45% x 2500 = 1.125,00 de limite disponível.

Dividindo entre as opções de contratação:

- Empréstimo consignado – 35% x 2500 = 875,00

- Cartão de crédito consignado – 5% x 2500 = 125,00

- Cartão de crédito de benefício – 5% x 2500 = 125,00

Assim, a soma das parcelas de suas contratações não podem ultrapassar o limite de R$ 1.125,00. Desse modo, você pode contar com esses valores para solicitar novos consignados, saques e abater no seu cartão consignado.

Além disso é importante você dos seguintes detalhes:

- Como o valor da margem é de acordo com o seu salário liquido, todo ano após os reajustes de salário, o valor da margem consignável é atualizado;

- Abonos variáveis, décimo terceiro do INSS, auxílios não contribuem para a margem;

- O percentual limite não muda com o reajuste anual do salário mínimo.

Como consultar o valor da margem consignável?

Para contratar a margem consignável os beneficiários devem acessar as plataformas em que recebem seu salários e consultarem os extratos. Confira como fazer.

Consultar margem consignável INSS

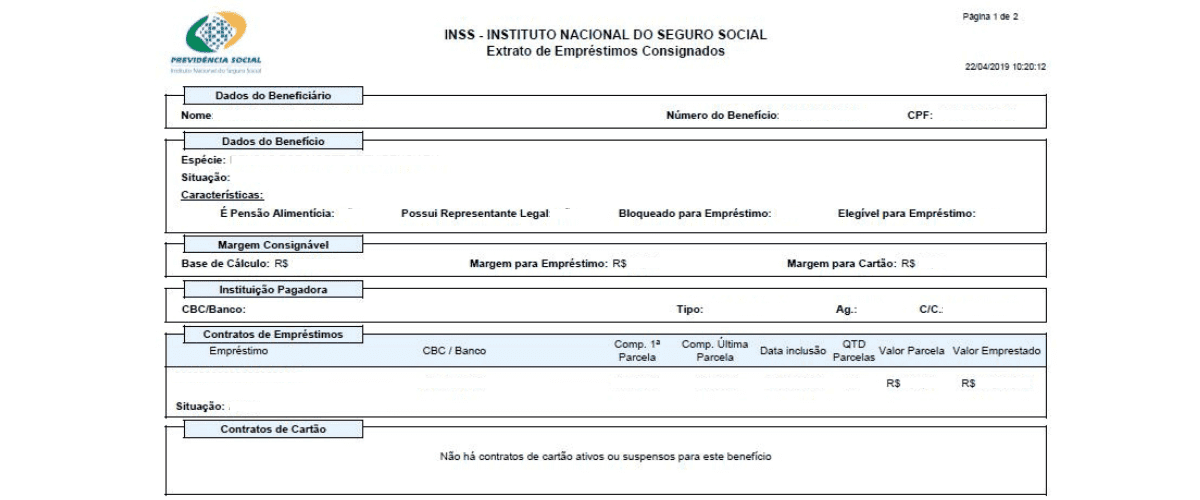

Os segurados do INSS podem consultar sua margem consignável no Extrato de Empréstimo pelo Meu INSS.

Nele é detalhado todo histórico de contratações de empréstimos consignados e cartão de crédito consignado, como data de contratação, quantidade e valores de parcelas.

Além disso você pode conferir a margem consignável disponível para fazer novas contratações.

Para acessar o extrato de empréstimo do INSS basta acessar o site ou aplicativo Meu INSS, com os dados de CPF e senha.

Contracheque

Para quem recebe contracheque, como os servidores públicos, podem conferir a margem consignável pelas plataformas que geram as folhas de pagamento.

Por exemplo: servidores públicos federais acessam seu contracheque pelo SIGAC ou SouGov. A margem pode ser vista também no extrato de consignações.

Onde contratar um empréstimo consignado?

Agora que você entende como funciona a sua margem consignável e sabe qual o valor dela, pode solicitar o empréstimo consignado.

Existem alguns bancos e financeiras que chegaram até a fazer suspensão de consignados. Basta verificar e ver quem ainda possui esse tipo de crédito.

Hoje em dia já tem formas de contratar consignado online sem precisar sair de casa, para te ajudar selecionamos algumas das melhores empresas para contratar. Confira!

PicPay (antiga BX Blue)

Empréstimo consignado – PicPay

Tipo:

Empréstimo Consignado

Valor:

De R$30 até R$400.000

Juros:

De 0.99% a.m. até 1.84% a.m.

Prazo de liberação:

1 dia(s)

Número de parcelas:

De 6 até 84 meses

Perfil ideal:

- Aposentados e Pensionistas do INSS;

- Beneficiários do BPC, Auxílio Brasil;

- Servidores Públicos Federais Civis;

- Servidores Públicos Federais Militares.

- Prós

-

Pagamento é descontado já na folha

-

margem consignável de 30%

-

Taxas de juros baixa

-

sem avalista ou bem em garantia

-

disponível para negativado

- Contras

-

demora na comunicação com representantes

-

empresas que não possuem vínculo com a BxBlue tem dificuldades em aprovação

Valor

De R$30 até R$400.000

Taxa de juros

De 0.99% a.m. até 1.84% a.m.

Prazo

De 6 até 84 meses

(x) voltar para o artigo

Aumente suas chances em 5 vezes de ser aprovado e ter a melhor taxa. Fale com um consultor e descubra como!

Itaú

Empréstimo consignado – Itaú

Tipo:

Empréstimo Consignado

Valor:

De R$500 até R$450.000

Juros:

A partir de 1.70% a.m.

Prazo de liberação:

15 dia(s)

Número de parcelas:

De 12 até 96 meses

Perfil ideal:

- Aposentados e Pensionistas do INSS;

- Servidores Públicos Federais Civis;

- Servidores Públicos Federais Militares;

- Servidores Municipais e Estaduais ativos, ou seja, em serviço;

- Servidores Municipais aposentados;

- Servidores Municipais pensionistas;

- Trabalhador CLT.

- Prós

-

Até 90 dias para começar a pagar

-

Parcelas poderão ser em até 84 meses

-

Você escolhe valor das parcelas

- Contras

-

Não disponível para negativados

-

É preciso ter limite pré-aprovado

Valor

De R$500 até R$450.000

Taxa de juros

A partir de 1.70% a.m.

Prazo

De 12 até 96 meses

(x) voltar para o artigo

Aumente suas chances em 5 vezes de ser aprovado e ter a melhor taxa. Fale com um consultor e descubra como!

meutudo

Empréstimo consignado – MeuTudo

Tipo:

Empréstimo Consignado

Valor:

De R$200 até R$80.000

Juros:

De 1.76% a.m. até 1.76% a.m.

Prazo de liberação:

1 dia(s)

Número de parcelas:

De 6 até 84 meses

Perfil ideal:

- Aposentados e Pensionistas do INSS;

- Beneficiários do BPC, Auxílio Brasil.

- Prós

-

Pode solicitar pelo site ou aplicativo

-

Pode acompanhar a proposta de crédito pelo aplicativo

-

Não há consulta a órgãos de proteção ao crédito

-

Não solicitam nenhuma garantia ou taxas extras

- Contras

-

Não está disponíveis para servidores públicos estaduais e municipais

-

Não está disponível para aposentados por invalidez com menos de 60 anos

-

Taxas a partir de 1,59%

Valor

De R$200 até R$80.000

Taxa de juros

De 1.76% a.m. até 1.76% a.m.

Prazo

De 6 até 84 meses

(x) voltar para o artigo

Aumente suas chances em 5 vezes de ser aprovado e ter a melhor taxa. Fale com um consultor e descubra como!

Banco do Brasil

Empréstimo consignado – Banco do Brasil

Tipo:

Empréstimo Consignado

Valor:

De R$5.000 até R$250.000

Juros:

De 1.85% a.m. até 2.14% a.m.

Prazo de liberação:

1 dia(s)

Número de parcelas:

De 6 até 96 meses

Perfil ideal:

- Aposentados e Pensionistas do INSS;

- Servidores Públicos Federais Civis;

- Servidores Públicos Federais Militares;

- Servidores Municipais e Estaduais ativos, ou seja, em serviço;

- Servidores Municipais aposentados;

- Servidores Municipais pensionistas.

- Prós

-

Processo pode ser realizado online

-

Pagamento em até 96 meses

-

Primeira parcela em até 180 dias

- Contras

-

Disponível somente para correntistas do BB

-

O empregador deve possuir convênio ativo com o BB

Valor

De R$5.000 até R$250.000

Taxa de juros

De 1.85% a.m. até 2.14% a.m.

Prazo

De 6 até 96 meses

(x) voltar para o artigo

Aumente suas chances em 5 vezes de ser aprovado e ter a melhor taxa. Fale com um consultor e descubra como!

Na hora de se decidir simule o empréstimo e confira como ficará seu consignado com o nosso comparador.

Dúvidas frequentes sobre o assunto

O que é a margem consignável?

A margem consignável nada mais é do que a porcentagem do seu salário ou benefício que é possível comprometer com novos empréstimos consignados.

O que é reserva de margem consignável

A reserva de margem consignável (rmc) é uma porcentagem do valor de empréstimo consignado que pode vir a usado em um cartão de crédito consignável.

Qual a margem consignável em 2022?

A margem consignável com o aumento em 2022 é de 40% do valor do salário liquido, conforme a Lei nº 10.820/2003. Sendo 35% para operações de empréstimos e 5% para custear despesas com o cartão de crédito consignável.

Como saber a margem consignável do INSS?

Para saber a margem consignável do INSS basta acessar o site ou aplicativo do Meu INSS e baixar o Extrato de Empréstimos.

Vale a pena contratar empréstimo consignado?

Sim! Esse é um dos tipos de empréstimos que tem a menor taxa de juros, isso se deve ao fato das parcelas serem descontados direto em folha de pagamento.

A principal vantagem do empréstimo consignado são as taxas de juros mensais que possuem um valor base, além disso como tem a garantia do salário é possível fazer empréstimo para negativado, pois não consulta SPC ou Serasa.

Ou contrário de outros empréstimos com juros abusivos, isso não acontece com o empréstimo consignado que tem taxa máxima de 2,14%.

Entretanto, na hora de contratar o consignado fique bem atento a todas as condições de contratação, além da taxa de juros verifique as tarifas como o CET e o IOF.

Caso o novo empréstimo ou cartão de crédito consignado não comprometa seu planejamento financeiro e você não fique com as contas apertadas ainda mais, o consignado é um boa saída para comprar aquele bem desejado, uma reforma na casa e até mesmo quitar dívidas, já que a taxa de juros é menor.

Lembre-se de fazer a simulação e comparar as melhores opções na hora de contratar.

[ad_2]

Source link